新兴亚洲中小企业与网络风险:保障敞口与保险机遇

摘要

- 随着新兴亚洲地区的蓬勃发展,中小企业所面临的网络风险正呈现上升趋势,其潜在影响面亦在逐步扩大。根据鼎睿调研显示,84% 的企业曾遭遇网络威胁,其中28% 的相关事件已对运营造成实质影响。

- 值得注意的是,由于不少中小型企业低估了自身风险或高估了既有防护能力,此类保障敞口不仅源于持续上升的网络风险,更与企业在风险认知与防范准备方面的不足密切相关。许多中小企业认为,由于自身规模较小、数字化程度有限,因此面临的网络风险相对可控;亦有部分企业认为,现行的网络安全措施已足以应对相关风险。

- 因此,受限于认知差异、成本考量及技术资源的局限,目前网络保险渗透率整体仍处于偏低水平。此外,企业在区分“网络保险”与“网络安全技术服务”的功能界限时往往存在模糊地带,这也进一步影响了其投保意愿。

- 保险行业在加强中小企业网络风险保障方面具有重要作用。随着监管政策的逐步完善以及供应链安全标准的稳步提升,中小企业对网络保险的潜在需求正日益显现。保险行业需通过深化风险沟通、明晰产品定位、优化承保流程,探索更灵活、更具成本效益的解决方案,从而更好地助力中小企业弥合网络安全风险敞口。

引言:中小企业面临的网络风险正持续上升

中小企业是新兴亚洲经济体的重要支柱[1],其数量约占全部企业的98.7%,吸纳了约65%的劳动力,并贡献约38%的GDP总值[2]。近年来,随着疫情后电商、数字支付以及线上营销的普及,中小企业的数字化进程显著提速。

然而,数字化在拓展业务边界的同时,也伴随着网络风险的增加。部分中小企业在快速拓展线上业务时,网络防护体系与资源投入可能未能完全同步,使其在面对网络攻击时面临更多考验。

鼎睿于2025年发布的《新兴亚洲中产阶级消费者调查研究》[3]探讨了中小企业雇主应对网络安全事件的实际经历。数据表明:

- 84% 的受访者表示曾遭遇网络威胁(图1),该现象在越南与印度较为明显,比例超过 90%;

- 约 28% 的中小企业曾因网络事件导致正常经营受到影响;

- 数据泄露是较为常见的网络攻击事件(占比 41%),其次为网络钓鱼及邮件诈骗(36%)。此外,印度市场中与人工智能相关的欺诈行为亦引发关注(45%);

- 约42%的受访者认为,一旦发生严重数据泄露或网络攻击,将对企业财务状况带来显著冲击。

图1:84% 的中小企业曾经历不同程度的网络威胁

来源:鼎睿《2025年中产阶级消费者调研报告》

来源:鼎睿《2025年中产阶级消费者调研报告》

认知偏差:预估风险敞口与实际防护水平

尽管多数中小企业已在业务中察觉到网络威胁的存在,但受访雇主普遍对自身的防护能力持有较高信心。调研显示,约 80% 的受访雇主认为其业务已具备较为充分的网络防护能力。相比之下,大型企业在风险评估上往往更为审慎——Gartner 调研显示[4],61% 的大型企业首席执行官对网络安全风险表示“高度关注”。

产生这一认知差异的主要原因可能包括:

- 其中最主要的原因,是对自身风险敞口的预估偏低。约半数中小企业认为自身“规模较小或数字化程度有限”,因此不易成为主要攻击目标(图2)。

然而,相关数据则呈现出截然不同的情景。Verizon《2026年数据泄露调查报告》(2026 Verizon Data Breach Investigations Report) 显示,全球约三分之一的已确认数据泄露事件均涉及小型机构[5]. 中小企业面临的威胁类型与大型企业具有相似性,但在防范与应对资源上往往相对有限。 - 中小企业对现有安全水平的预期较高。 约 43% 的受访中小企业认为,其现有的 IT 及网络安全措施足以抵御攻击。在网络威胁快速迭代的背景下,企业可能高估了既有防线的长效性。此外,“已外包 IT 服务”也是部分企业认为自身已具备足够防护的原因之一。

- 部分中小企业在系统性识别自身所持数据的敏感性与重要性方面,仍有进一步完善的空间。

图2:中小企业认为自身已具备足够网络安全防护能力的主要原因

来源:鼎睿《2025年中产阶级消费者调研报告》。问题:您认为贵企业能够有效抵御网络风险的主要原因是什么?(最多可选择3项,并按重要性排序)

来源:鼎睿《2025年中产阶级消费者调研报告》。问题:您认为贵企业能够有效抵御网络风险的主要原因是什么?(最多可选择3项,并按重要性排序)

网络保险普及面临的挑战:认知因素的考量

研究显示[6],目前全球中小企业网络保险的覆盖率仅约为10%,而在新兴亚洲地区,这一比例预计相对更低,且行业间存在一定差异。

认知层面的局限是影响网络保险普及的重要因素之一:

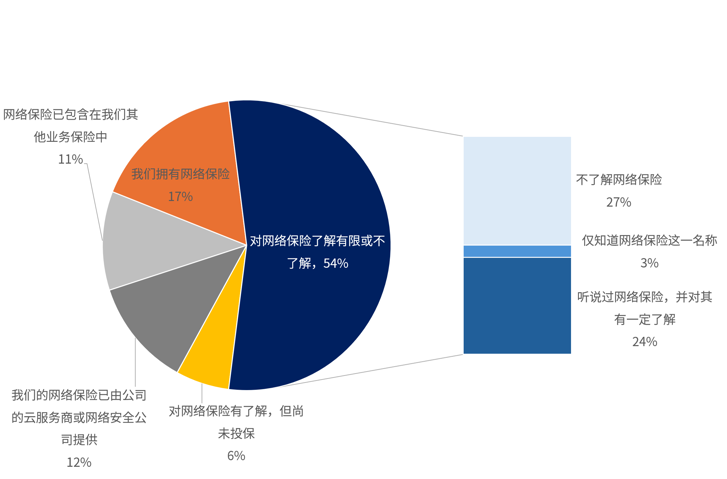

- 超过半数(55%) 的中小企业均表示对网络保险了解较少,其中 27% 的受访者表示此前未曾关注过此类产品(图3)。

- 部分企业对于保险概念的界定存在模糊。12% 的企业倾向于将云服务商或安全公司的技术防护视为风险保障。然而,此类服务通常仅为第三方保险机构,并不等同于保险产品本身。技术供应商提供的“网络质保或应急响应”更多侧重于技术防护,亦可能被误认为具备类似全面保障的功能,但实际与承担风险转移功能的“网络保险”在本质上有所不同。

- 对保障范围的理解偏差亦进一步放大了相关风险敞口。11% 的中小企业认为网络风险已包含在一般责任险或财产险中,但在实际情况下,此类保单往往对网络风险设有除外条款或严格限制。

图3:对于网络安全保险的认知不足(54%)及常见认知偏差(23%)是造成网络保障敞口的重要因素

来源:鼎睿《2025年中产阶级消费者调研报告》。Q3:您是否知悉可为数据泄露、勒索软件攻击等网络风险事件提供保障的网络保险产品?Q3b:您对该类网络保险产品的熟悉程度如何?

从行业分布来看,中小企业对网络保险的认知程度亦呈现明显分化。例如,科技及信息技术相关行业的企业整体认知水平较高,仅有14% 的受访者表示不了解网络保险;而在专业服务类行业(如法律、咨询等),这一比例则达到53%。这意味着保险公司未来在拓展市场时,可结合行业特性制定更具针对性的培育与承保策略。

需求端约束:网络保险渗透的主要制约因素

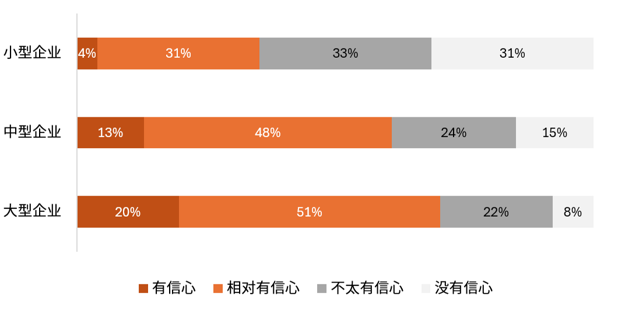

理解与信任仍待深化: 根据我们的调研显示,网络风险相关的保障敞口在很大程度上源于企业对风险及保险机制的理解不够充分。多数中小企业往往较难准确界定自身所需的保障范围,对保险条款及免责事项的理解也相对有限。同时,中小企业对保险产品本身的信任基础亦相对薄弱。世界经济论坛《2025年全球网络安全展望》指出[7],全球约 64% 的小型机构均表示对于网络保险的信任程度较低,而大型机构的这一比例为 30%(图4)。

图4:64% 的小型机构均对网络保险缺乏信心

来源:《2025年全球网络安全展望》

成本支出的权衡: 对于预算相对有限的中小企业而言,网络风险有时被视为“低频事件”,而保费则是较为直观的支出。在权衡各项经营成本时,网络保险的投入产出比往往需要更清晰的评估依据。

能力与资源相对有限:即使部分企业具备投保意愿,也可能因暂未建立完善的网络安全基础措施或文档规范,而难以完全满足承保条件。资源受限可能导致风险管控体系不够完善,从而可能面临更高的保费、更低的保障额度或更为严格的保障条件,进而使其难以获得充分且有效的风险保障。

如何有效弥合网络风险保障敞口?

逐步弥合当前的保障敞口,有赖于多方的协同推进,涵盖提升认知、强化韧性以及优化产品设计等多个维度,并推动更简化、模块化且更具成本效益的保险解决方案。

- 引导对网络保险的客观理解

-

- 具象化风险影响:通过同行对标与真实案例分析,有助于更直观地呈现中小企业所面临的网络风险敞口,并将抽象的网络风险转化为具体的业务场景,例如业务中断成本、收入损失、系统恢复费用,以及可能产生的监管责任或第三方责任成本,帮助企业更直观地评估潜在影响。

- 推动企业树立动态网络安全观,而非一次性的决策。利用简明的评估工具,帮助中小企业厘清基础与进阶网络防护能力的差异,并理解不同发展阶段的安全需求与合理的投入标准。

- 帮助企业厘清“保险”与“技术”的边界。 进一步明确网络保险的“风险转移”核心功能,凸显其在应对第一方风险和第三方责任风险方面的保障作用,帮助企业区分其与技术供应商“防护与响应”服务的不同定位。

- 具象化风险影响:通过同行对标与真实案例分析,有助于更直观地呈现中小企业所面临的网络风险敞口,并将抽象的网络风险转化为具体的业务场景,例如业务中断成本、收入损失、系统恢复费用,以及可能产生的监管责任或第三方责任成本,帮助企业更直观地评估潜在影响。

- 监管、合约及公共支持的共同推进

-

- 随着新兴亚洲地区数据保护及网络安全法规的不断完善,中小企业在合规层面的责任正逐步提升。但目前不同司法辖区在适用范围、触发条件及执行力度方面仍存在差异(图5)。

- 与此同时,大型企业及监管机构正通过供应链传导相关合规要求,推动中小企业逐步对标区域或国际安全标准。

此类现象表明,网络风险不仅是技术问题,更是企业治理的重要议题。 -

为帮助中小企业应对不断提升的合规要求,政府部门与市场各方正逐步加强对中小企业的支持,包括网络安全培训、相关风险评估及专业技能提升等。同时,官方指引、标准化框架、实用教育资源,以及针对网络安全检测与应急恢复支持的补贴措施,均有助于企业提升网络韧性,提升风险认知,为网络保险的普及创造更有利的环境。

- 随着新兴亚洲地区数据保护及网络安全法规的不断完善,中小企业在合规层面的责任正逐步提升。但目前不同司法辖区在适用范围、触发条件及执行力度方面仍存在差异(图5)。

- 优化承保流程,提升产品灵活性

-

- 优化产品条款表述及投保流程,降低中小企业在理解与操作上的门槛。探索模块化、定制化及成本更为灵活的保险方案,适度缓解企业的前期投入压力。

- 探索与政府支持项目、技术服务商及更广泛的中小企业生态圈开展合作,有助于企业拓宽分销渠道,并扩大市场覆盖范围。

- 行业应增强理赔机制的透明度,清晰界定事件前后的应对流程,以更简洁易懂的方式建立中小企业对保险产品的信任基础。

- 优化产品条款表述及投保流程,降低中小企业在理解与操作上的门槛。探索模块化、定制化及成本更为灵活的保险方案,适度缓解企业的前期投入压力。

- 探索“防护+响应+保障”的整合服务

通过保障与应急服务进行有机结合,保险机构可进一步强化其核心优势。例如,提供由保险方主导、预先审批的基础网络安全配置建议,协助企业建立基本防线;同时配套提供事件前后的运营支持与操作指引,使企业能够在风险发生前后均具备相应的应对措施,从而提升整体保障的综合效能。

注:本内容仅为概括性说明,供一般参考之用,不构成任何法律意见。

注:本内容仅为概括性说明,供一般参考之用,不构成任何法律意见。

结语

随着新兴亚洲中小企业数字化水平的不断提升及对全球供应链的逐步融入,其在网络风险防范与保险保障方面的需求正呈现持续增长态势。当前的挑战不仅在于网络威胁事件的不断上升,更在于部分企业的风险认知与保障手段仍有进一步提升的空间,对网络安全水平判断偏于乐观,且在保障选择方面仍面临一定困难。

在此背景下,网络风险保障仍存在明显敞口,同时也为保险行业在支持中小企业提升网络韧性方面提供了新的服务契机。

展望未来,在监管规范与供应链合规要求逐步完善的背景下,中小企业的网络保险需求有望进一步释放。在这一过程中,保险及再保险机构在提升企业风险防范能力以及缓释风险敞口方面将发挥关键作用。

在此基础上,开展风险评估、支持网络安全能力建设,并优化产品设计,包括明确产品定位、简化承保流程、推出模块化方案以及整合相关服务,有助于逐步完善中小企业的网络风险保障。

[1] We use the IMF definition for “Emerging Asia” as a region referring to China, India, Indonesia, Malaysia, the Philippines, Thailand, and Vietnam

[2] Asian Development Bank: ASIA SMALL AND MEDIUM-SIZED ENTERPRISE MONITOR 2024, November 2024

[3] Peak Re Emerging Asia Middle-Class Consumer Survey 2025, Risk and Resilience: The Emerging Asian Middle Class Mindset on the Climate, Economy and Protection. The online survey was conducted between May – June 2025 across China, India, Indonesia, Malaysia, the Philippines, Thailand and Vietnam. For SME commercial cyber risk questions, respondents comprised business owners of companies with fewer than 50 employees.

[4] Gartner Survey Finds 85% of CEOs Say Cybersecurity is Critical for Business Growth, April 22, 2025

[5] The Verizon Report defines small organisations as firms with fewer than 1000 employees. This is different from the classification used in the Peak Re Consumer Survey, where SMEs are defined as businesses with less than 50 employees.

[6] ‘Cybersecurity, Cyber insurance, and Small-to-Medium-sized Enterprises: A Systematic Review’, Rodney Adriko and Jason Nurse, University of Kent, 25 June 2024

免责声明

鼎睿再保险在本文档中提供的信息仅供一般参考用途。本公司无法就有关信息或任何其他有关信息其所呈现、引用或暗示的正确性或适用性作出任何陈述或保证。阁下应独立验证所有关键信息的正确性,鼎睿再保险对依赖本文档提供的信息可能造成的任何损失均不承担责任。

本文档中包含的所有信息和/或数据均为本文档发布之日提供,如有更改,恕不另行通知。对于任何人士基于本文档或通讯中包含的任何陈述、事实、文字、图形、数据或观点表达采取行动或不采取行动而遭受的任何损失,鼎睿再保险及其关联公司均不承担任何责任。

版权所有。本文档中所包含的信息仅供阁下作内部参考。未经鼎睿再保险事先书面许可,阁下不得以任何形式或手段(电子、机械、影印、录影或其他方式)复制、存储或传播本文档的任何部分。在收到本文档之前或之后,鼎睿再保险提供与本文档有关的任何其他信息,无论是口头、书面或任何其他形式,均受本免责声明约束。

本文档不构成任何意见或建议,阁下不应依赖或视其为替代与任何特定情况有关的意见或建议。

© 2026 鼎睿再保险有限公司

更多文章

选择鼎睿

为您保驾护航

为您保驾护航